US-Grossbank J.P. Morgan, Kreditausfallversicherungen (Credit Default Swaps) und zwei Milliarden Dollar Miese

Dr. Alexander von Paleske --- 12.5. 2012 ---

Bei diesem Betrag von zwei Milliarden US Dollar, der jetzt von einem Derivatehändler der US-Grossbank J.P. Morgan Chase durch Zockerei in den Sand gesetzt wurde, würde wohl auch der ehemalige Vorstandschef der Deutschen Bank, Hilmar Kopper, nicht mehr von „Peanuts“ reden.

Weitere Verluste

Aber das ist ja noch nicht das Ende der Verluste aus diesen Zockergeschäften in den letzten vier Wochen, denn weitere Verluste werden sich hinzuaddieren, wie heute berichtet wurde.

Hinzu kommt noch die Herabstufung der Kreditwürdigkeit dieser ehrwürdigen Grossbank durch die Ratingagentur Fitch, welche im Nachvollzug die von der Bank zu zahlenden Kreditzinsen hochtreiben wird, von dem Kursverlust für die Anleger ganz zu schweigen – nochmals 15 Milliarden US Dollar .

Grossbank J.P. Morgan Chase ........keine Peanuts.

Immer wieder Credit Default Swaps (CDS)

Und wieder sind es die Credit Default Swaps, um die es hier geht.

Dabei wird in allen Meldungen gerne vergessen, dass es die J.P. Morgan Bank war, in deren Hause 1993 diese toxischen Finanzprodukte „erfunden“ wurden, die bereits massgeblich für die Finanzkrise 2008 verantwortlich waren.

Eine Mathematikerin namens Blythe Masters

Eine junge Cambridge- Absolventin im Fach Mathematik, Blythe Masters, anstatt über die noch ungelösten mathematischen Probleme sich wissenschaftlich Gedanken zu machen, kam auf die grandiose Idee, im Finanzbereich, statt der plätschernden Finanztransaktionswellen, richtige Tsunamis in Gang zu setzen: das Kreditgeschäft massiv auszuweiten – allerdings ohne zusätzliches Risiko für den Kreditgeber, also die Bank.

Stattdessen „breite Risiko-Streuung“ oder „auf viele Schultern“ war die ach so zündende Idee.

40% der von den Banken vergebenen Kredite gingen 2007 als Resultat bereits an nicht kreditwürdige Kreditnehmer, wie die Ratingagentur Fitch ermittelte. Im Jahre 2002 waren es erst 8%.

Begrenzte Tragfähigkeit

Dass diese „vielen Schultern“ auch nur eine begrenzte Tragfähigkeit haben, interessierte niemanden – vorerst jedenfalls.

Bis dato mussten Kredite eine strikte Überprüfung der Kreditwürdigkeit des Kreditnehmers durchlaufen.

So ein Quatsch, dachte offenbar Frau Dipl. Math. Blythe Masters, so ein Quatsch dachten offenbar dann auch die Chefs von J.P. Morgan , und schwupp waren die Credit Default Swaps geboren: statt Überprüfung der Kreditwürdigkeit eine Art Versicherungsvertrag, der dann als Zockerpapier auch noch handelbar wurde, und dessen ständiges Auf und Ab sich hervorragend zum Spekulieren eignete (Details siehe hier).

Zumal Kreditausfallversicherungen sich auch noch als reine Wetten eigneten, wenn nämlich der CDS-Versicherungsnehmer selbst gar keinen Kredit vergeben hatte, sondern nur darauf wettet, ob irgendein Kreditnehmer wohl seine Kredite bezahlen wird oder nicht.

Und diese CDS, bzw deren Entwicklung, lässt sich wiederum als Index abbilden, auf dessen Entwicklung wiederum Wetten abgeschlossen werden können. Der Phantasie zur Entwicklung neuer Spekulationsinstrumente sind offenbar keine Grenzen gesetzt.

Was nicht gutgehen kann

Dass dies auf Dauer nicht gutgehen kann, versteht sich von selbst, denn immer mehr Kredite wurden an immer mehr kreditunwürdige Kreditnehmer vergeben. Motto: macht nichts, wir sind ja versichert. Und ausserdem wurde aus einem kleinen Schadensfall bei massiver Überversicherung gleich ein Riesenschadensfall. Bei einer nichtbezahlten Kreditsumme von sagen wir 5 Milliarden konnten so locker 25 Milliarden US Dollar Versicherungssumme fällig werden.

Und wenn alles in die Hose geht, weil es zu einer Kettenrektion, wie im Jahre 2008 kommt, springt ja, wie z.B. im Falle der US-Grossversicherung American International Group (AIG) eh der Staat ein. Wie schön und risikolos.

Das ist vergleichbar so, als würde man einen fast Blinden ans Steuer eines Autos setzen und sagen: Nun fahr mal schön, notfalls nach Geräusch, wir sind ja versichert. Denn blind bezüglich der Kreditwürdigkeit waren die Banken oft genug, und mittlerweile gehört die Zockerei mit Milliardenbeträgen ja ohnehin zum guten Ton, nennt sich unverfänglich „Investmentbanking“.

Leicht in die Hölle, schwer wieder raus

Im Jahre 2002 nannte der Investment-Guru Warren Buffett diese CDS „finanzielle Massenvernichtungswaffen“, und verbot der von ihm gekauften Versicherung GenRe, neue CDS abzuschliessen oder zu übernehmen, und verlangte, aus allen alten CDS- Verträgen auszusteigen.

Allerdings musste Buffett feststellen, dass dies ungeheuer schwierig war, daher sein Seufzer: "Man kommt leicht in die Hölle hinein, aber nur schwer wieder heraus".

Weitere Kommentare zu den CDS siehe hier.

Sämtliche Versuche der Obama-Administration, nach den Erfahrungen der Weltfinanzkrise 2008 und den Multimilliarden-Beträgen, die der Staat in das Finanzsystem (Banken und Versicherungen) pumpen musste, diesen Wildwuchs nachhaltig einzudämmen, scheiterten an der republikanischen Mehrheit im Kongress. Noch nicht einmal die sog. Volcker-Regel

"Finanzinstitute sollen ihre spekulativen Anlagegeschäfte auf Kundenaufträge beschränken und dürfen selbst keine riskanten Positionen zu Spekulationsgeschäften auf eigene Rechnung eingehen"

wurde in Kraft gesetzt

J.P. Morgan-Chef grösster Wortfüher

Der grösste Wortführer gegen diese Reformen war ausgerechnet der Chef der J.P. Morgan Bank, Jamie Dimon, der ausserdem noch zum "US-Manager des Jahres 2011" gewählt wurde.

Jamie Dimon .....we were stupid.

Screenshot: Dr. v. Paleske

Er hatte den richtigen Riecher mit der Subprime-Krise und dann der CDS-Krise (Lehman-Bank) gehabt: Die Verluste der Bank hielten sich in Grenzen.

Ähnlich wie die Deutsche Bank hatte auch J.P. Morgan Kreditversicherungen mit der AIG abgeschlossen, und als die nun fällig wurden, AIG aber nicht zahlen konnte und drohte, pleite zu gehen, sprang Vater Staat mit Riesensummen ein, und so erhielten J.P. Morgan und die Deutsche Bank ihr Geld - indirekt Steuergelder, auch Staatsknete genannt.

100 Milliarden US Dollar mal eben so

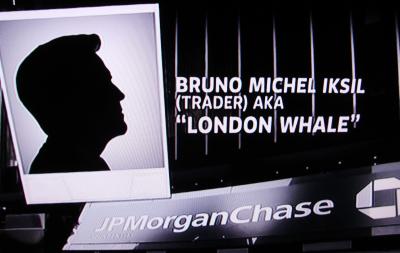

Der nun angeprangerte J.P. Morgan-Händler Bruno Iksil in London jonglierte nicht etwa mit Beträgen im dreistelligen Millionen- oder einstelligen Milliardenbereich, sondern mal eben mit Beträgen bis zu 100 Milliarden US Dollar, wie sich jetzt herausstellt, und dazu noch hochspekulativ, und offenbar mit Wissen seiner Vorgesetzten.

Bruno Iksil, alias "Wal von London" .....seid verschlungen, Milliarden.

Screenshot: Dr. v. Paleske

Wie Spielsüchtige sind die Banken längst wieder beim Zocken im grossen Stil angekommen, Zocken, das angesichts der sich wieder, bzw. immer noch, verschärfenden Krise in der Eurozone rasch zu einer erneuten Weltfinanzkrise führen kann.

Ex Kanzler Helmut Schmidt, und nicht nur der, fordern seit langem die regulative Eindämmung dieser Zockerei, die ohnehin der Gemeinschaft nur Risiken, aber keinen erkennbaren volkswirtschaftlichen Nutzen bringt.

Aber Durchgreifendes ist bisher nicht geschehen.

Schliesslich war es auch die Angst um das Fälligwerden der für griechische Anleihen abgeschlossenen Kreditausfallversicherungen, welche die Kreditgeber zwangen, einen „freiwilligen Forderungsverzicht“ zuzustimmen.

Die ansonsten fällig gewordenen Kreditausfallversicherungen hätten ein Vielfaches betragen.

65 Tausend Milliarden Dollar

Nachdem zum Höhepunkt der Finanzkrise immerhin 65.000 Milliarden US Dollar in diesem Derivate-Markt um den Erdball waberten, sind es (nach Schätzungen) heute immer noch über 40.000 Milliarden (40 Billionen) Dollar, mehr als der Wert aller im Dow Jones gelisteten Firmen.

Solange sich die Regierungen nicht einigen können, endlich diesem Wildwuchs Einhalt zu gebieten, wird es weitergehen, von Krisen in Banken zu Bankenkrisen, von Bankenkrisen zu globalen Finanz- und Wirtschaftskrisen.

Default Swaps oder: Die nächste Weltfinanzkrise rückt näher

Default Swaps oder: Die nächste Weltfinanzkrise rückt näher

Obamas Finanzmarkt-Reformpläne - Aus für die Derivate?

Bei diesem Betrag von zwei Milliarden US Dollar, der jetzt von einem Derivatehändler der US-Grossbank J.P. Morgan Chase durch Zockerei in den Sand gesetzt wurde, würde wohl auch der ehemalige Vorstandschef der Deutschen Bank, Hilmar Kopper, nicht mehr von „Peanuts“ reden.

Weitere Verluste

Aber das ist ja noch nicht das Ende der Verluste aus diesen Zockergeschäften in den letzten vier Wochen, denn weitere Verluste werden sich hinzuaddieren, wie heute berichtet wurde.

Hinzu kommt noch die Herabstufung der Kreditwürdigkeit dieser ehrwürdigen Grossbank durch die Ratingagentur Fitch, welche im Nachvollzug die von der Bank zu zahlenden Kreditzinsen hochtreiben wird, von dem Kursverlust für die Anleger ganz zu schweigen – nochmals 15 Milliarden US Dollar .

Grossbank J.P. Morgan Chase ........keine Peanuts.

Immer wieder Credit Default Swaps (CDS)

Und wieder sind es die Credit Default Swaps, um die es hier geht.

Dabei wird in allen Meldungen gerne vergessen, dass es die J.P. Morgan Bank war, in deren Hause 1993 diese toxischen Finanzprodukte „erfunden“ wurden, die bereits massgeblich für die Finanzkrise 2008 verantwortlich waren.

Eine Mathematikerin namens Blythe Masters

Eine junge Cambridge- Absolventin im Fach Mathematik, Blythe Masters, anstatt über die noch ungelösten mathematischen Probleme sich wissenschaftlich Gedanken zu machen, kam auf die grandiose Idee, im Finanzbereich, statt der plätschernden Finanztransaktionswellen, richtige Tsunamis in Gang zu setzen: das Kreditgeschäft massiv auszuweiten – allerdings ohne zusätzliches Risiko für den Kreditgeber, also die Bank.

Stattdessen „breite Risiko-Streuung“ oder „auf viele Schultern“ war die ach so zündende Idee.

40% der von den Banken vergebenen Kredite gingen 2007 als Resultat bereits an nicht kreditwürdige Kreditnehmer, wie die Ratingagentur Fitch ermittelte. Im Jahre 2002 waren es erst 8%.

Begrenzte Tragfähigkeit

Dass diese „vielen Schultern“ auch nur eine begrenzte Tragfähigkeit haben, interessierte niemanden – vorerst jedenfalls.

Bis dato mussten Kredite eine strikte Überprüfung der Kreditwürdigkeit des Kreditnehmers durchlaufen.

So ein Quatsch, dachte offenbar Frau Dipl. Math. Blythe Masters, so ein Quatsch dachten offenbar dann auch die Chefs von J.P. Morgan , und schwupp waren die Credit Default Swaps geboren: statt Überprüfung der Kreditwürdigkeit eine Art Versicherungsvertrag, der dann als Zockerpapier auch noch handelbar wurde, und dessen ständiges Auf und Ab sich hervorragend zum Spekulieren eignete (Details siehe hier).

Zumal Kreditausfallversicherungen sich auch noch als reine Wetten eigneten, wenn nämlich der CDS-Versicherungsnehmer selbst gar keinen Kredit vergeben hatte, sondern nur darauf wettet, ob irgendein Kreditnehmer wohl seine Kredite bezahlen wird oder nicht.

Und diese CDS, bzw deren Entwicklung, lässt sich wiederum als Index abbilden, auf dessen Entwicklung wiederum Wetten abgeschlossen werden können. Der Phantasie zur Entwicklung neuer Spekulationsinstrumente sind offenbar keine Grenzen gesetzt.

Was nicht gutgehen kann

Dass dies auf Dauer nicht gutgehen kann, versteht sich von selbst, denn immer mehr Kredite wurden an immer mehr kreditunwürdige Kreditnehmer vergeben. Motto: macht nichts, wir sind ja versichert. Und ausserdem wurde aus einem kleinen Schadensfall bei massiver Überversicherung gleich ein Riesenschadensfall. Bei einer nichtbezahlten Kreditsumme von sagen wir 5 Milliarden konnten so locker 25 Milliarden US Dollar Versicherungssumme fällig werden.

Und wenn alles in die Hose geht, weil es zu einer Kettenrektion, wie im Jahre 2008 kommt, springt ja, wie z.B. im Falle der US-Grossversicherung American International Group (AIG) eh der Staat ein. Wie schön und risikolos.

Das ist vergleichbar so, als würde man einen fast Blinden ans Steuer eines Autos setzen und sagen: Nun fahr mal schön, notfalls nach Geräusch, wir sind ja versichert. Denn blind bezüglich der Kreditwürdigkeit waren die Banken oft genug, und mittlerweile gehört die Zockerei mit Milliardenbeträgen ja ohnehin zum guten Ton, nennt sich unverfänglich „Investmentbanking“.

Leicht in die Hölle, schwer wieder raus

Im Jahre 2002 nannte der Investment-Guru Warren Buffett diese CDS „finanzielle Massenvernichtungswaffen“, und verbot der von ihm gekauften Versicherung GenRe, neue CDS abzuschliessen oder zu übernehmen, und verlangte, aus allen alten CDS- Verträgen auszusteigen.

Allerdings musste Buffett feststellen, dass dies ungeheuer schwierig war, daher sein Seufzer: "Man kommt leicht in die Hölle hinein, aber nur schwer wieder heraus".

Weitere Kommentare zu den CDS siehe hier.

Sämtliche Versuche der Obama-Administration, nach den Erfahrungen der Weltfinanzkrise 2008 und den Multimilliarden-Beträgen, die der Staat in das Finanzsystem (Banken und Versicherungen) pumpen musste, diesen Wildwuchs nachhaltig einzudämmen, scheiterten an der republikanischen Mehrheit im Kongress. Noch nicht einmal die sog. Volcker-Regel

"Finanzinstitute sollen ihre spekulativen Anlagegeschäfte auf Kundenaufträge beschränken und dürfen selbst keine riskanten Positionen zu Spekulationsgeschäften auf eigene Rechnung eingehen"

wurde in Kraft gesetzt

J.P. Morgan-Chef grösster Wortfüher

Der grösste Wortführer gegen diese Reformen war ausgerechnet der Chef der J.P. Morgan Bank, Jamie Dimon, der ausserdem noch zum "US-Manager des Jahres 2011" gewählt wurde.

Jamie Dimon .....we were stupid.

Screenshot: Dr. v. Paleske

Er hatte den richtigen Riecher mit der Subprime-Krise und dann der CDS-Krise (Lehman-Bank) gehabt: Die Verluste der Bank hielten sich in Grenzen.

Ähnlich wie die Deutsche Bank hatte auch J.P. Morgan Kreditversicherungen mit der AIG abgeschlossen, und als die nun fällig wurden, AIG aber nicht zahlen konnte und drohte, pleite zu gehen, sprang Vater Staat mit Riesensummen ein, und so erhielten J.P. Morgan und die Deutsche Bank ihr Geld - indirekt Steuergelder, auch Staatsknete genannt.

100 Milliarden US Dollar mal eben so

Der nun angeprangerte J.P. Morgan-Händler Bruno Iksil in London jonglierte nicht etwa mit Beträgen im dreistelligen Millionen- oder einstelligen Milliardenbereich, sondern mal eben mit Beträgen bis zu 100 Milliarden US Dollar, wie sich jetzt herausstellt, und dazu noch hochspekulativ, und offenbar mit Wissen seiner Vorgesetzten.

Bruno Iksil, alias "Wal von London" .....seid verschlungen, Milliarden.

Screenshot: Dr. v. Paleske

Wie Spielsüchtige sind die Banken längst wieder beim Zocken im grossen Stil angekommen, Zocken, das angesichts der sich wieder, bzw. immer noch, verschärfenden Krise in der Eurozone rasch zu einer erneuten Weltfinanzkrise führen kann.

Ex Kanzler Helmut Schmidt, und nicht nur der, fordern seit langem die regulative Eindämmung dieser Zockerei, die ohnehin der Gemeinschaft nur Risiken, aber keinen erkennbaren volkswirtschaftlichen Nutzen bringt.

Aber Durchgreifendes ist bisher nicht geschehen.

Schliesslich war es auch die Angst um das Fälligwerden der für griechische Anleihen abgeschlossenen Kreditausfallversicherungen, welche die Kreditgeber zwangen, einen „freiwilligen Forderungsverzicht“ zuzustimmen.

Die ansonsten fällig gewordenen Kreditausfallversicherungen hätten ein Vielfaches betragen.

65 Tausend Milliarden Dollar

Nachdem zum Höhepunkt der Finanzkrise immerhin 65.000 Milliarden US Dollar in diesem Derivate-Markt um den Erdball waberten, sind es (nach Schätzungen) heute immer noch über 40.000 Milliarden (40 Billionen) Dollar, mehr als der Wert aller im Dow Jones gelisteten Firmen.

Solange sich die Regierungen nicht einigen können, endlich diesem Wildwuchs Einhalt zu gebieten, wird es weitergehen, von Krisen in Banken zu Bankenkrisen, von Bankenkrisen zu globalen Finanz- und Wirtschaftskrisen.

onlinedienst - 12. Mai, 15:12 Article 3209x read

Selbtsdisziplin